Als u al eens eerder een hypotheekaanvraag heeft gedaan, dan kent u vast wel die enorme lijst van documenten die bij u opgevraagd worden. U heeft ze waarschijnlijk keurig aangeleverd. Misschien zelfs zonder te weten waarvoor. Of u staat op het punt om voor het eerst een hypotheekaanvraag te (laten) doen. Als adviseur krijgen we geregeld vragen over de aan te leveren documenten. We beantwoorden ze graag persoonlijk aan u! We geven vast een voorproefje, door hieronder de 5 meest besproken documenten voor een hypotheekaanvraag te behandelen.

1: Formulier Aanvullende Voorzieningen Werkgever

Heeft u altijd al willen weten hoe dit document eruit ziet? Klik hier en ontdek het.

Wat vertelt dit formulier ons?

Het Formulier Aanvullende Voorzieningen Werkgever helpt uw adviseur bij het maken van een risico-inventarisatie. Het gaat hier om de risico’s van inkomensverlies bij overlijden en arbeidsongeschiktheid. We gebruiken het formulier om te kunnen berekenen of u uw lasten nog kunt betalen als u arbeidsongeschikt raakt, of als uw partner komt te overlijden. In dit formulier geeft uw werkgever aan, welke voorzieningen hij of zij getroffen heeft om deze risico’s (deels) af te dekken. Een verzekering die uw werkgever al voor u heeft afgesloten, hoeft u immers zelf dan niet te regelen! Uw adviseur zal met behulp van het formulier en in overleg met u, een advies uitbrengen over het al dan niet extra afdekken van deze risico’s.

Is het Formulier Aanvullende Voorzieningen Werkgever verplicht?

Nee. U en uw werkgever zijn niet verplicht om het formulier te verstrekken. Dit heeft geen gevolgen voor de slaagkans van uw hypotheekaanvraag. Wel is het zo, dat uw adviseur bovenstaande risico’s misschien niet goed kan berekenen, omdat er cruciale informatie mist. Hierdoor loopt u het risico dat u onnodig een te hoog bedrag verzekert.

2. Werkgeversverklaring

Om aan te tonen dat u voldoende inkomen heeft voor uw hypotheekaanvraag, kunt u een werkgeversverklaring gebruiken. Met een werkgeversverklaring wordt het toetsinkomen vastgesteld. Aan de hand van het toetsinkomen wordt gekeken of de hypotheekaanvraag passend is. Oftewel, verdient u genoeg om de maandelijkse lasten te kunnen dragen?

Wanneer kunt u een werkgeversverklaring gebruiken?

De werkgeversverklaring is geschikt voor hypotheekaanvragers in loondienst:

- als u een vast contract heeft voor onbepaalde tijd

- als u een tijdelijk contract heeft, en uw proeftijd is voorbij

- als u directeur of aandeelhouder bent met minder dan 5% van de aandelen in bezit

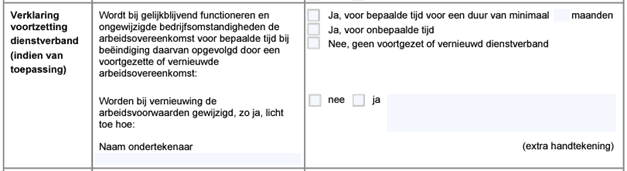

Intentieverklaring bij tijdelijk contract

Heeft u een tijdelijk contract of contract voor bepaalde tijd? Dan heeft u een verklaring voortzetting dienstverband nodig, ook wel intentieverklaring genoemd. Dit is een onderdeel van de werkgeversverklaring.

In de intentieverklaring geeft de werkgever aan, of hij of zij het voornemen heeft om u bij contractverlenging in vaste dienst te nemen. De werkgever kan ook aangeven dat hij of zij het contract wel wil verlengen, maar (nog) niet voor onbepaalde tijd. Er zijn in totaal drie scenario’s mogelijk:

- uw werkgever verklaart het contract te gaan verlengen voor bepaalde tijd. In dit scenario mag voor de hypotheekaanvraag niet zomaar van uw huidige salaris worden uitgegaan. Het toetsinkomen wordt vastgesteld op basis van het gemiddelde inkomen van de laatste drie jaar (met als maximum het meest recente jaar), óf aan de hand van het UWV Verzekeringsbericht (zie volgende alinea).

- uw werkgever verklaart het contract te gaan verlengen voor onbepaalde tijd. Gefeliciteerd! Of toch niet? Uw werkgever is niet verplicht om u ook daadwerkelijk een vast contract aan te bieden. Wel mag u met deze verklaring van uw huidige salaris uitgaan als toetsinkomen voor uw hypotheekaanvraag.

- uw werkgever verklaart dat het contract niet wordt verlengd. Tenzij u een andere bron van inkomsten heeft, kan er voor uw hypotheekaanvraag geen toetsinkomen worden afgegeven.

3. UWV Verzekeringsbericht

Een alternatief voor een werkgeversverklaring is een UWV verzekeringsbericht. De Inkomensbepaling Loondienst is een methode om het toetsinkomen te berekenen voor mensen in loondienst. De inkomensgegevens van de hypotheekaanvrager uit het UWV verzekeringsbericht vormen de bron waarmee het maximale inkomen wordt vastgesteld en waarmee het toetsinkomen wordt berekend.

Voor wie is het mogelijk om een UWV verzekeringsbericht te gebruiken?

- U bent nu in loondienst

- U bent ook in loondienst geweest gedurende de afgelopen 12 maanden

- U gaat niet binnen 10 jaar met pensioen

Voordelen

- Het UWV Verzekeringsbericht is minder foutgevoelig dan een werkgeversverklaring. Dat bevordert de verwerking van uw hypotheekaanvraag.

- Het is snel. U kunt direct inloggen en het overzicht downloaden. Bij een werkgeversverklaring bent u afhankelijk van hoe snel uw werkgever de verklaring kan verstrekken.

Nadelen

- Niet iedere geldverstrekker gebruikt het UWV verzekeringsbericht. Zie hier een overzicht van de geldverstrekkers.

- Er wordt gerekend met een gemiddeld inkomen over de afgelopen periode. Heeft u pas een loonsverhoging gekregen, dan wordt dit niet volledig meegerekend.

- Er wordt geen rekening gehouden met een toekomstige afgesproken loonstijging. Dit kan met een werkgeversverklaring juist wel!

4. Mijnpensioenoverzicht

Bij het aanvragen van een hypotheek wordt niet alleen gekeken naar het inkomen op dit moment, maar voor de volledige looptijd van de hypotheek (maximaal 30 jaar). Het pensioeninkomen hoort daar ook bij en kan vastgesteld worden aan de hand van dit overzicht.

Daarnaast kijkt de adviseur bij het geven van het hypotheekadvies naar uw inkomen op pensioenleeftijd. De adviseur inventariseert wat uw inkomenswens is op AOW leeftijd, wat het verwachte inkomen is op AOW leeftijd en wat u nodig heeft aan inkomen op AOW leeftijd om de maandelijkse lasten te kunnen blijven voldoen. Hierbij kijkt de adviseur naar uw inkomen en naar dat van uw eventuele partner. Mocht er een gat ontstaan, dan kan er samen met de adviseur gekeken worden naar aanvulling op het pensioen door een aanvullend product af te sluiten.

5. Verbouwingsspecificatie

Als u uw hypotheek wilt verhogen voor een verbouwing, of een huis wilt aankopen waarbij u gaat verbouwen, zult u een verbouwingsspecificatie moeten invullen. Hierop geeft u aan welke verbouwingen u van plan bent uit te gaan voeren en hoeveel dit gaat kosten.

Om de financieringsaanvraag goed te kunnen beoordelen, zal de geldverstrekker een taxatierapport opvragen. Daarin staat dan de waarde van de woning in huidige staat, én de waarde van de woning na de verbouwing. Om dit goed vast te kunnen stellen, heeft de taxateur de verbouwingsspecificatie nodig.

Indien u een bouwdepot heeft opgenomen in de hypotheek, houdt de geldverstrekker als leidraad diezelfde verbouwingsspecificatie aan. Als u facturen indient voor de verbouwing, zullen zij kijken of deze overeenkomen met de ingediende verbouwingsspecificatie. Het indienen van een aanpassing is altijd mogelijk, met goedkeuring van de geldverstrekker uiteraard.

Uiteraard is dit maar een deel van de aan te leveren documenten. Om het hypotheek aanvraagtraject voor u zo overzichtelijk te maken, ontvangt u van ons een overzicht met de benodigde documenten. Ook leggen we uit waar u de documenten kunt vinden en wanneer we ze nodig hebben. Vervolgens kunt u deze uploaden in uw persoonlijke digitale kluis en zullen wij de documenten beoordelen op juistheid en compleetheid.