Het kabinet stelt de leennormen 2023 vast op basis van het onafhankelijk advies van het NIBUD. Dit doet het NIBUD door te kijken naar verwachte loonstijgingen, inflatie en koopkracht.

Financieringslast percentage

Het NIBUD (Nationaal Instituut voor Budgetvoorlichting) stelt financieringslast percentages op. Met een financieringslast percentage wordt gekeken welk percentage van uw inkomen u maximaal mag gebruiken voor de hypotheeklasten. Deze financieringslast percentages variëren met de rentestand en het inkomen. Hoe hoger het inkomen, hoe hoger uw maximale hypotheek. Als de rente stijgt, kunt u juist weer minder lenen. De financieringslast wordt ook wel de woonquote genoemd.

Uitkomst rapport

De hoge inflatie en stijgende rente heeft een grote impact op de financiële ruimte die huishoudens hebben voor hun woonlasten. Om dit te compenseren heeft de overheid een stevig koopkracht ondersteuningspakket gepland voor 2023. Dit pakket dempt de leenbeperking. Denkt u hierbij bijvoorbeeld aan de compensatie voor de energieprijs, middels het prijsplafond. Zonder deze compensatie zou er minder financiële ruimte zijn om de maandelijkse woonlasten te kunnen voldoen.

Het Nationaal Instituut voor Budgetvoorlichting gaat in hun adviesrapport 2023 uit van een loonstijging van 3,7%. Met deze loonstijging leidt dit voor de meeste situaties tot een lichte verhoging van de leencapaciteit. Blijft deze loonstijging uit, dan kunnen kopers met een inkomen tot € 80.000 ongeveer € 10.000 minder lenen in 2023 ten opzichte van 2022. In onderstaande grafiek ziet u dat dit bij de hogere inkomens oploopt tot bijna € 20.000.

Kopers met een inkomen tot € 31.000 kunnen volgend jaar flink minder lenen. Het NIBUD doet zogenaamde stresstests voor alle typen huishouden. Met zo’n stresstest kijkt het NIBUD of een huishouden in staat is om de minimale uitgavenbedragen plus energie kosten kunnen betalen in 2023. De huishoudens met een inkomen tot € 31.000 kwamen niet door deze stresstest. Een verlaging van het financieringslastpercentage voor deze groep mensen is noodzakelijk om deze huishoudens niet in de knel te laten komen door de gestegen kosten in levensonderhoud en energiekosten.

Inkomen tweeverdieners telt volledig mee

Het Nationaal Instituut voor Budgetvoorlichting heeft geadviseerd om het tweede inkomen volledig te laten meetellen bij het bepalen van het financieringslastpercentage. Nu nog wordt het inkomen van de minst verdienende partner meegenomen voor 90% bij het bepalen van de maximale hypotheek. In 2023 wordt dit 100%. In sommige gevallen kunnen tweeverdieners in 2023 dan ook meer lenen dan in 2022.

Rente

Behalve de woonquote is de rente natuurlijk ook heel erg belangrijk voor het bepalen van het leenbedrag. Met een hogere rente, kunt u minder lenen. Vaak kan het heel interessant zijn om gebruik te maken van de verhuisregeling. Heeft uw huidige geldverstrekker een meeneemregeling of verhuisregeling opgenomen in de hypotheekvoorwaarden? Dan kunt u mogelijk uw hypotheekrente meenemen naar een andere woning. U houdt uw rentecontract op uw bestaande hypotheek dan in stand, en u hoeft alleen de nieuwe hypotheekrente te betalen over het gedeelte dat u bij leent. Dit komt vaak voor, als u naar een duurdere woning verhuist. Leest u hier ons kennisitem over de verhuisregeling voor meer informatie.

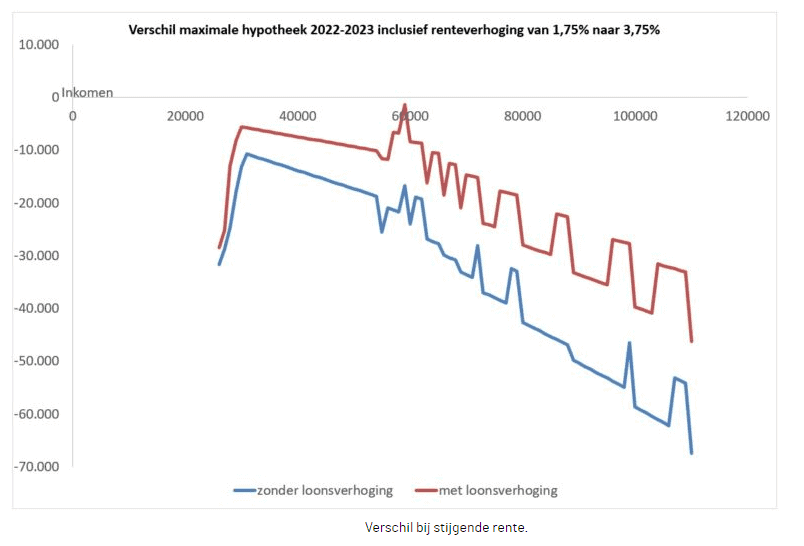

In de grafiek hieronder ziet u de maximale hypotheek bij een rentestijging van 1,75% naar 3,75%. Het is duidelijk te zien dat de leencapaciteit enorm afneemt bij een rentestijging.

Toekomst

Het NIBUD heeft als advies gegeven om in 2024 energiezuinigheid sterker te betrekken bij de hypotheeknormering. Zo gaan ze onderzoeken of een hypotheekverstrekking gekoppeld kan worden aan een energielabel. Het NIBUD is nog op zoek naar een juiste manier van berekenen. Het energielabel alleen geeft echter onvoldoende informatie over de hoogte van het gebouw gebonden energieverbruik, omdat het relatief is: een groot, vrijstaand huis met energielabel B verbruikt meer energie dan een klein rijtjeshuis met energielabel E. Het NIBUD is nu aan het onderzoeken welke dimensie ze hier nog aan toe kunnen voegen.

Ook gaan ze in 2023 onderzoeken of de studielening op een andere manier meegenomen moet worden in de vaststelling van de financieringslast.

Klikt u hier als u benieuwd bent naar het volledige Rapport Advies Financieringslastnormen 2023.

Wilt u weten wat uw leennormen zijn in 2023? Wij ontvangen u graag voor een hypotheek advies gesprek op ons kantoor in Heerhugowaard, bij u thuis of online. Maakt u hier direct een afspraak.