De lineaire hypotheek is één van de meest afgesloten hypotheekvormen. Bent u een starter op de woningmarkt, dan is de lineaire hypotheek naast de annuïteitenhypotheek één van de twee vormen die u kunt afsluiten, als u recht wilt hebben op hypotheekrenteaftrek.

Kenmerken

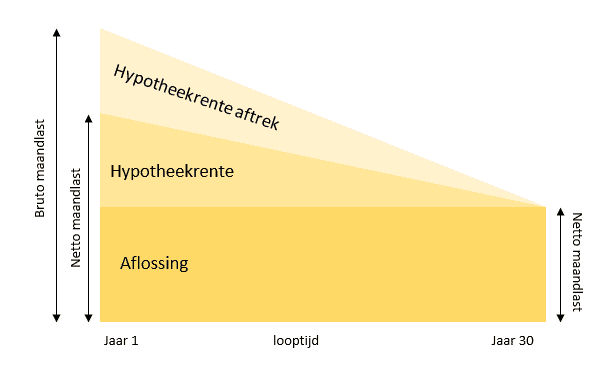

Bij een lineaire hypotheek, betaalt u elke maand een vast bedrag aan aflossing. Daar bovenop betaalt u rente. Doordat u elke maand een deel van uw hypotheekschuld aflost, daalt de hoogte van het rentedeel maandelijks.

Het voordeel van een lineaire hypotheek, is dat uw bruto en netto last maandelijks daalt. In het begin lost u ook sneller af dan bij een annuïteiten hypotheek. Daarentegen zijn de maandlasten in het begin van de financiering wel hoger. Aan het einde van de looptijd is ook de lineaire hypotheek volledig afgelost. Doordat de verschuldigde rente steeds minder wordt, heeft u iedere maand steeds minder hypotheekrenteaftrek. Over de gehele looptijd bekeken, betaalt u bij een lineaire hypotheek minder rente dan bij een annuïtaire hypotheek.

Verschil bruto- en netto maandlast

De maandlast van een hypotheek is onder te verdelen in bruto- en netto maandlasten. Het verschil zit ‘m in de hypotheekrenteaftrek. Dat is het deel van de rente die u terug krijgt van de Belastingdienst.

Bruto maandlasten = aflossing + hypotheekrente

Netto maandlasten = aflossing + hypotheekrente – hypotheekrenteaftrek

Voor- en nadelen op een rij

Voordelen lineaire hypotheek

- Uw maandlast wordt steeds lager. Dit geldt voor zowel de bruto als de netto maandlast.

- Aan het einde van de looptijd is uw gehele schuld afgelost.

- U kunt gebruik maken van de hypotheekrenteaftrek (mits u voldoet aan de fiscale voorwaarden).

- De totale prijs (rente en aflossing) is lager dan bij een annuïteitenhypotheek.

- De hypotheekschuld neemt steeds snel af.

Nadelen lineaire hypotheek

- De maandlast is bij aanvang hoog. Dit geldt voor zowel de bruto als de netto maandlast. Dit kan een reden zijn om niet voor de lineaire hypotheek te kiezen. U moet immers wil in staat zijn om de hoge maandlast bij aanvang goed te kunnen dragen, zonder in de problemen te komen.

Hypotheekvormen combineren

In de praktijk wordt er vaak een combinatie gemaakt van de bovenstaande aflosvormen. Bijvoorbeeld een deel annuïtair en een deel aflossingsvrij. Zo is het mogelijk om een hogere financiering aan te gaan, maar de maandlasten beheersbaar te houden. Wij helpen u altijd bij het maken een weloverwogen keuze en wegen alle voor- en nadelen tegen elkaar af.

Wilt u meer lezen over de verschillende hypotheekvormen? Kijkt u dan verder op onze pagina in onze kennisbank over de verschillende hypotheekvormen.