Jaarruimte is het bedrag dat u mag gebruiken om een aanvullend pensioen op te bouwen. De hoogte van dit bedrag wordt bepaald door een jaarlijks vastgestelde formule en is afhankelijk van uw inkomen en de pensioenopbouw in het voorgaande jaar. U heeft jaarlijks recht op jaarruimte als u een pensioentekort hebt. Dit pensioentekort is het verschil tussen uw pensioenopbouw en de fiscale ruimte die u hiervoor hebt.

Als werknemer of zelfstandig ondernemer bouwt u jaarlijks pensioen op. Dit pensioen is een aanvulling op uw AOW-uitkering en dient om na uw pensioenleeftijd te voorzien in uw levensonderhoud. De opbouw van dit pensioen is aan wettelijke regels gebonden en het kan zijn dat u een aanvullend pensioen wilt opbouwen. Dan kunt u gebruik maken van de jaarruimte; het bedrag wat u jaarlijks fiscaal voordelig kunt sparen voor een aanvullend pensioen.

Hoe wordt de extra ruimte berekent?

De formule blijft in de basis hetzelfde, maar wordt jaarlijks aangepast.

De jaarruimte is met het ingaan van de Wet toekomst pensioen aanzienlijk verruimd.

De formule voor het jaar 2023 was als volgt:

Jaarruimte = (30% x (inkomen tot € 128.810 -/- € 13.646) – (6,27x A)

Daarbij zijn de volgende regels ook aangepast in de nieuwe wet:

- Het inkomen waarover u pensioen (lijfrente) mag opbouwen is maximaal € 128.810.

- Het maximum aan jaarruimte komt op € 33.747.

De formule voor het jaar 2024 is als volgt:

Jaarruimte = (30% x (inkomen tot € 137.800 -/- € 17.545) – (6,27x A)

Daarbij zijn de volgende regels ook aangepast in de nieuwe wet:

- Het inkomen waarover u pensioen (lijfrente) mag opbouwen is maximaal € 137.800.

- Het maximum aan jaarruimte komt op € 36.077.

Voorbeeld berekening

Bruto jaarinkomen €45.000

Geen jaarlijkse pensioenopbouw (Factor A) als ondernemer

Jaarruimte in 2023 is € 9.059

Jaarruimte in 2024 is € 8.236,5

Op de website van de belastingdienst vindt u ook een rekentool voor de berekening.

Hoe kunt u gebruik maken van de jaarruimte?

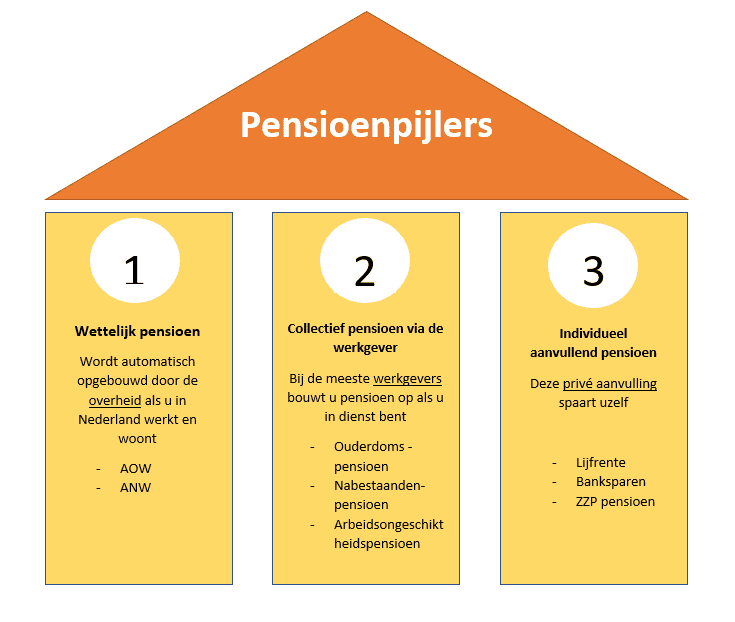

Als u fiscaal voordelig wilt sparen voor een aanvullend pensioen, kunt u gebruik maken van de jaarruimte. U spaart dan in de 2e of 3e pensioenpijler. Er zijn verschillende manieren om dit te doen:

Aanvullend pensioen via werkgever

Als u werknemer bent, kunt u gebruik maken van de pensioenregeling van uw werkgever. Vaak kunt u hiermee fiscaal voordelig sparen voor een aanvullend pensioen. Het bedrag wat u jaarlijks fiscaal voordelig kunt sparen, wordt hiermee vaak automatisch benut.

Lijfrente

Een lijfrente is een verzekering waarmee u fiscaal voordelig kunt sparen voor een aanvullend pensioen. Er zijn twee soorten lijfrentes; een bankspaarrekening en een verzekering. Via een bankspaarrrekening kunt u zelf bepalen waarin u het geld investeert, bij een verzekering doet de verzekeraar dit voor u. Het bedrag wat u fiscaal voordelig kunt sparen, kunt u in één keer of periodiek inleggen.

ZZP-pensioen

Als zelfstandig ondernemer kunt u gebruik maken van een ZZP-pensioen. Dit is een fiscaal voordelige regeling waarbij u periodiek en/of in één keer geld kunt inleggen voor een aanvullend pensioen.

Let op! Het bedrag dat u fiscaal voordelig kunt sparen voor een aanvullend pensioen, kan worden verminderd door andere fiscale regelingen zoals de aftrekposten voor hypotheekrente.

Reserveringsruimte

Reserveringsruimte is de ongebruikte jaarruimte van de afgelopen 10 jaar. Dit was 7 jaar, maar is in de nieuwe Wet toekomst pensioenen aangepast naar 10 jaar. Was uw jaarruimte in de afgelopen 10 jaren bijvoorbeeld steeds €1500 per jaar, maar heeft u hiervan geen gebruik gemaakt? Dan is uw reserveringsruimte €15.000.

Voor het aanvullen van uw pensioen kunt u niet alleen gebruik maken van de jaarruimte, maar ook van de reserveringsruimte. Er zijn wel een aantal regels om rekening mee te houden als u uw reserveringsruimte wilt benutten:

- U mag per jaar maximaal €41.608 inhalen (2024).

- U mag uw jaarruimte uit dit jaar én reserveringsruimte tegelijk storten. Houd dan wel altijd rekening met de maxima (€ 36.077+ € 41.608 = € 77.685, mits u zoveel ruimte heeft) .

- Ook belangrijk om te beseffen: u mag alléén de jaarruimte uit de afgelopen 10 jaren inhalen. Wilt u dus in 2024 storten? Dan mag u de jaarruimte uit 2024 storten, plus de ruimtes uit de tien jaren daarvoor.

- Heeft u niet-benutte jaarruimte uit 2014, maar stort u die in 2024 niet? Dan krijgt u daarna nooit meer de kans om die gemiste jaarruimte in te halen. Uw reserveringsruimte uit 2014 komt na 2024 namelijk te vervallen. U kunt in 2024 nog storten tot en met 31 december.

- U mag tot 5 jaar na de AOW leeftijd blijven inleggen. Voorheen was dit tot de AOW-leeftijd.

Uw adviseur

Wilt u weten of u een pensioentekort heeft en of u nog extra kunt inleggen om een aanvullend pensioen op te bouwen? Maakt u dan een afspraak via onze contactpagina. Samen brengen we dan uw complete situatie in kaart en nemen de verschillende mogelijkheden met u door.