Het aanvragen van een hypotheek kan een uitdagende taak zijn, vooral voor ondernemers. Een ondernemer heeft vaker te maken met obstakels en complexiteiten, vergeleken met aanvragers in loondienst. Juist voor de ondernemershypotheek bent u bij ons aan het goede adres!

Bestendig inkomen

Het uitgangspunt is om een bestendig inkomen vast te stellen. Daarmee bedoelen we dat we aantonen, dat het inkomen van een ondernemer duurzaam aan de onderneming kan worden onttrokken, zonder dat de onderneming daardoor in financiële problemen raakt. De ondernemer moet immers langdurig aan zijn of haar hypothecaire verplichtingen kunnen voldoen. Op basis van dit bestendige inkomen kan worden bepaald wat de leencapaciteit van de ondernemer is.

Afhankelijk van de rechtsvorm, zijn er veel verschillende manieren om dit inkomen vast te stellen. U kunt zich voorstellen dat het inkomen uit een eenmanszaak heel anders wordt vastgesteld dan dat uit een BV-structuur. Dat maakt een hypotheekaanvraag weliswaar complexer, maar biedt ook veel meer mogelijkheden om een optimale financiering neer te zetten. Het draait om de juiste interpretatie van de cijfers, waarin de ondernemer een belangrijke bijdrage levert. Wij zijn dan ook niet alleen geïnteresseerd in hoe de balans en winst- en verliesrekening eruit zien, maar kijken graag naar het totale plaatje.

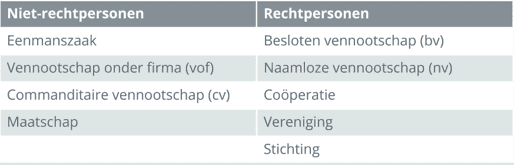

IB-ondernemer vs. rechtspersonen

Een IB-ondernemer (Inkomstenbelasting-ondernemer) is een persoon die een eenmanszaak, VOF (vennootschap onder firma), CV (commanditaire vennootschap) of maatschap heeft. In dit geval wordt het inkomen van de ondernemer belast in de inkomstenbelasting. Een rechtspersoon daarentegen is een juridische entiteit, zoals een besloten vennootschap (BV) of naamloze vennootschap (NV). Het inkomen van de rechtspersoon wordt belast volgens de vennootschapsbelasting.

Het verschil tussen een IB-ondernemer en een rechtspersoon heeft gevolgen voor het verkrijgen van een hypotheek. Een IB-ondernemer heeft vaak te maken met fluctuerende inkomsten en kan moeilijkheden ondervinden bij het aantonen van een stabiel inkomen aan hypotheekverstrekkers. Ondernemers die een rechtspersoon hebben, hebben meestal een stabielere inkomensstructuur, maar kunnen te maken krijgen met extra eisen, zoals het verstrekken van separate jaarrekeningen, balansen en/of een dividendbeleid. Bij deze vorm van inkomen gaat het niet slechts om het inkomen dat op de loonstrook wordt vermeld, maar spelen de onderliggende cijfers van de BV- of NV-structuur een belangrijke rol. Wordt er, nadat de directeur betaald is, winst in een BV gemaakt? Dan mag deze winst mogelijk ook bestempeld worden als “bestendig inkomen”, en wordt dit inkomen meegenomen bij het bepalen van de leencapaciteit.

Hypotheekadviseur

Mede door onze samenwerking met Credion Heerhugowaard, en onze jarenlange ervaring met hypotheken voor ondernemers, zijn wij de aangewezen partij om ondernemers te helpen bij hun financiering.

Wij helpen ondernemers al aan de start van het traject bij het in kaart brengen van hun financiële situatie en leencapaciteit. We zijn bekend met de verschillende geldverstrekkers en weten de weg te vinden naar de juiste partij die bereid is om een hypotheek te verstrekken aan iemand met een ondernemersachtergrond. Hoe dat er precies uitziet, is bij iedereen anders. Grofweg doorlopen we altijd in elk geval de volgende stappen:

Stap 1 – Type ondernemer vaststellen en persoonlijke kennismaking

Als eerste willen we weten wat voor type ondernemer u bent. Een rechtspersoon of een niet-rechtspersoon. Ook willen we graag weten wat u en uw onderneming precies doen; wat is de drijvende kracht en wat vindt u belangrijk? Welke persoon zit er achter de onderneming? Dit is de basis voor de volgende stappen.

Stap 2 – opvragen van de benodigde documenten

We willen graag de financiële situatie van de ondernemer in kaart brengen. Hiervoor zijn de nodigde documenten nodig.

Niet-rechtspersoon:

- Jaarrekeningen van de afgelopen 3 jaar (tenzij deze in de aangifte inkomstenbelasting zijn verwerkt)

- Aangifte Inkomstenbelasting van de afgelopen 3 jaar

- Uittreksel KvK

- Vennootschapscontract of maatschapscontract (indien van toepassing)

Rechtspersoon:

- (Geconsolideerde) jaarrekeningen van de afgelopen 3 jaar

- Aangifte Inkomstenbelasting van de afgelopen 3 jaar

- Uittreksel KvK

- Organogram

- Salarisstroken december

- Managementovereenkomst

- Dividendbeleid

- Lening overeenkomsten

Stap 3 – het analyseren van de aangeleverde stukken middels het maken van een QuickScan.

De adviseur zal een QuickScan maken van de onderneming. De adviseur bekijkt de balans en de W&V. Zo toetst deze o.a. de Solvabiliteit en de Current ratio. Bij een niet rechtspersoon is het saldo van de fiscale winst over de afgelopen 3 jaar de basis voor het bepalen van het toetsinkomen. Bij een rechtspersoon wordt gekeken naar het DGA-salaris en eventuele overwinst. Ook kijkt de adviseur naar eventuele inkomenscorrecties, zoals het corrigeren van privé gebruik van een auto en naar balanscorrecties, zoals rekening courant vorderingen (rechtspersoon). Bij het doen van deze analyse, houden wij al rekening met de (potentiële) geldverstrekker(s) die de hypotheekaanvraag uiteindelijk in behandeling gaat nemen. Het beleid om een bestendig inkomen voor een ondernemer vast te stellen, is namelijk lang niet bij elke geldverstrekker hetzelfde. Ook hierin speelt onze ervaring een belangrijke rol, omdat we vooraf een duidelijke schifting kunnen maken bij welke geldverstrekkers een ondernemer wel of niet goed terecht kan.

In deze stap vragen wij ook eventueel nog extra stukken op als iets verduidelijkt dient te worden. Als er vragen zijn, stellen we deze rechtstreeks aan de ondernemer of de accountant/boekhouder. We willen graag met een goed en duidelijk verhaal bij een geldverstrekker aankloppen. Als wij de vragen die een geldverstrekker mogelijk zou stellen, in onze aanvraag al beantwoord hebben, dan vergroot dit direct de slaagkans van een financieringsaanvraag. Dat vermindert stress, en het is een stuk prettiger voor de verwerkingstijd.

Stap 5 – Adviseren

In stap 5 zullen wij met u als ondernemer de uitkomsten doornemen en u van advies voorzien. We leggen uit welk inkomen we zelf verantwoord achten als basis voor de hypotheekaanvraag, en waarom. En we geven aan welke geldverstrekker het beste past bij uw situatie. Zo zijn er hypotheekverstrekkers met een interne afdeling voor zakelijk inkomen. Zo’n afdeling kan zelf de cijfers beoordelen en dit kan niet alleen voor de aanvraag, maar ook voor toekomstige situaties een plus zijn.

Stap 6 – inkomensverklaring laten opstellen

Afhankelijk van de gekozen geldverstrekker zal er ofwel door een onafhankelijke partij een inkomensverklaring opgemaakt moeten worden, ofwel de geldverstrekker doet dit zelf in samenwerking met ons.

Conclusie

Kortom, het aanvragen van een hypotheek als ondernemer kan complex en uitdagend zijn vanwege de variabele inkomsten en de verschillende ondernemingsstructuren. Wij kunnen ondernemers begeleiden en ondersteunen bij het overwinnen van deze uitdagingen en ervoor zorgen dat ze de best mogelijke hypotheek krijgen die past bij hun financiële situatie.

Hypotheken & Finance Noord-Holland heeft in de klantenportefeuille, mede door de samenwerking met Credion Heerhugowaard, een groot aantal ondernemers. Hierdoor hebben wij veel ervaring met het aanvragen van hypotheken voor privé woningen van ondernemers. Wilt u weten wat wij voor u kunnen betekenen? Neem contact met ons op voor de mogelijkheden!