Een bankspaarhypotheek is een hypotheek die bestaat uit 2 delen. Het eerste deel is een aflossingsvrije hypotheek, het tweede deel is een spaarrekening waarmee wordt gespaard. Aan het einde van de looptijd wordt het bedrag dat is gespaard op de spaarrekening gebruikt voor de aflossing van de lening. Sinds 1 januari 2013 is het niet meer mogelijk om een nieuwe spaarhypotheek af te sluiten. Wel mag u een bestaande bankspaarhypotheek die vóór 1 januari 2013 is afgesloten, door laten lopen of oversluiten naar een andere aanbieder. Hierbij wel de opmerking dat dit niet bij alle aanbieders kan. Vaak zit u vast aan een bepaalde aanbieder.

De bankspaarhypotheek lijkt op de spaarhypotheek. Het grote verschil is dat u bij een spaarhypotheek spaart middels een kapitaalverzekering i.p.v. een spaarrekening. In zo’n kapitaalverzekering is vaak een overlijdensrisicoverzekering verwerkt.

Hoe werkt een bankspaarhypotheek

Bij een bankspaarhypotheek is de rentevergoeding over het spaarsaldo gelijk aan de te betalen hypotheekrente op de lening. Wanneer de hypotheekrente wijzigt, blijven de maandlasten toch ongeveer gelijk. Hoe dat werkt lichten we hieronder toe:

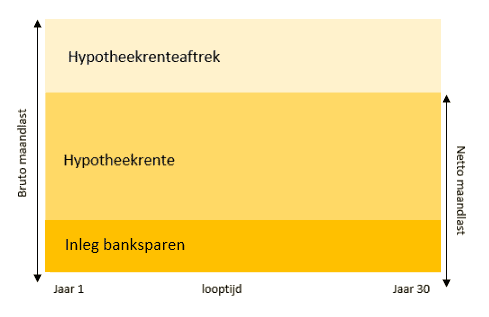

Maandlasten van een bankspaarhypotheek

Uw maandlasten bestaan uit 2 delen:

- U betaalt hypotheekrente over de aflossingsvrije hypotheek

- U betaalt premie voor de spaarrekening.

- Eventueel betaalt u los premie voor een overlijdensrisicoverzekering

De spaarpremie wordt precies zo berekend, dat aan het einde precies genoeg kapitaal is opgebouwd om de aflossingsvrije hypotheek mee af te lossen.

Voordelen van een bankspaarhypotheek

- U kunt over het volledige bedrag de hypotheekrente aftrekken. Er wordt tijdens de looptijd niet afgelost op de hypotheekschuld, waardoor u optimaal profiteert van de hypotheekrenteaftrek mogelijkheden.

- U bent verzekerd van het behalen van het eindkapitaal, waarmee de hypotheek afgelost kan worden op de einddatum.

- Bij een bankspaarhypotheek kon u kiezen voor een SEW (spaarrekening eigen woning) waardoor u belastingvrij vermogen op kunt bouwen.

- Eventuele renteschommelingen worden tijdens de looptijd van de hypotheek gedempt. Dit komt door de koppeling van de hypotheekrente aan de spaarrente.

- Bij een hoge hypotheekrente maakt u bij de bankspaarhypotheek een hoog gegarandeerd rendement.

Nadelen van een bankspaarhypotheek

- Indien u heeft gekozen voor een SEW, dient u te voldoen aan de fiscale voorwaarden. Hierdoor is het product minder flexibel.

- Meestal ligt de rente bij een bankspaarhypotheek iets hoger dan bij andere hypotheekvormen.

- Bij een lage hypotheekrente is het rendement in de spaarhypotheek automatisch ook laag, vanwege de koppeling van de hypotheekrente aan de spaarrente.

Extra aflossen of extra inleggen tijdens de looptijd

Extra aflossen

Een spaarhypotheek lost u af aan het einde met het gespaarde bedrag uit de spaarrekening. Maar wat nu als u extra spaargeld heeft en u tussendoor meer wilt aflossen? Dat is mogelijk. Als u een bedrag aflost op uw lening betaalt u daarna minder hypotheekrente en een lagere premie voor de spaarrekening. Het fiscale voordeel wordt dan ook kleiner.

Extra inleg op de spaarrekening

U kunt er ook voor kiezen om het geld voor de extra aflossing te gebruiken voor een extra inleg op uw spaarrekening. Uw maandlast wordt dan lager, omdat u minder premie hoeft te betalen. Tegelijk houdt u wel de volledige hypotheekrenteaftrek. Wel zijn hier allemaal fiscale voorwaarden aan verbonden. Laat u goed voorlichten over de mogelijkheden en gevolgen.

Wilt u extra inleggen of extra aflossen op uw bankspaarhypotheek? Of heeft u momenteel een bankspaarhypotheek lopen en wilt u een nieuwe woning kopen? Of wilt u juist weten of de spaarhypotheek nog wel goed bij uw huidige situatie past? Er zijn immers meerder hypotheekvormen. Wij kijken graag met u mee wat in uw situatie het best passend en voordelig is. Neemt u contact met ons op voor een vrijblijvend eerste gesprek.