Een aflossingsvrije hypotheek is een hypotheekvorm waarbij u tijdens de looptijd niets hoeft af te lossen. Als starter op de woningmarkt kunt u deze hypotheek niet meer afsluiten, als u gebruik wil maken van hypotheekrenteaftrek. Had u echter al een aflossingsvrije hypotheek afgesloten vóór 1 januari 2013, dan kunt u deze aflossingsvrije hypotheek wel voortzetten of oversluiten, met behoud van hypotheekrenteaftrek.

Kenmerken

Bij een aflossingsvrije hypotheek lost u niets af op uw hypotheek. Maandelijks betaalt u alleen de rente. Aan het eind van de looptijd moet u de lening in één keer aflossen. Bijvoorbeeld met de verkoopopbrengst van uw woning, of met een nieuwe hypotheek.

Het voordeel van een aflossingsvrije hypotheek, is dat de maandlasten laag blijven. U hoeft immers alleen een rentedeel te betalen en geen aflossingsdeel. Het niet aflossen op de lening, kan juist ook een nadeel zijn. De schuld is aan het einde van de looptijd nog even groot. Ook is de hypotheekrente niet altijd fiscaal aftrekbaar.

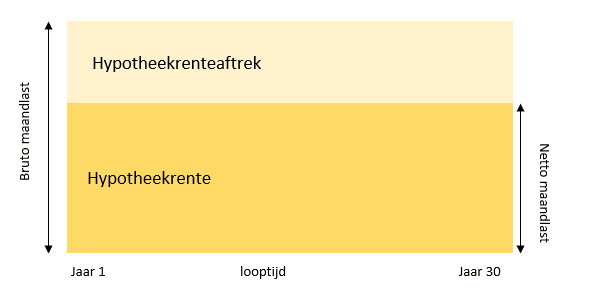

Verschil bruto- en netto maandlast

De maandlast van een hypotheek is onder te verdelen in bruto- en netto maandlasten. Het verschil zit ‘m in de hypotheekrenteaftrek. Dat is het deel van de rente die u terug krijgt van de Belastingdienst.

Bruto maandlasten = aflossing + hypotheekrente

Netto maandlasten = aflossing + hypotheekrente – hypotheekrenteaftrek

Voor- en nadelen op een rij

Voordelen aflossingsvrije hypotheek

- Uw maandlast is laag, doordat u alleen rente betaalt en geen aflossing.

- U kunt gebruik maken van de hypotheekrenteaftrek (mits u voldoet aan de fiscale voorwaarden). Voor een starter is dit niet mogelijk.

- Als u wilt mag u extra aflossen. Bij de meeste geldverstrekkers mag u tot 10% jaarlijks boetevrij aflossen.

Nadelen aflossingsvrije hypotheek

- U lost niets af. Aan het einde van de looptijd moet de schuld ineens afgelost worden.

- Deze vorm is niet geschikt voor starters op de woningmarkt, tenzij ze geen gebruik willen maken van hypotheekrenteaftrek.

- De meeste geldverstrekker hanteren een rente-opslag voor een aflossingsvrije hypotheek. Gemiddeld ligt de hypotheekrente over een aflossingsvrije hypotheek, ongeveer 0,20% hoger dan de rente over een annuïtaire of lineaire hypotheek.

Hypotheekvormen combineren

Bij de meeste hypotheekaanbieders kunt u een aflossingsvrije hypotheek afsluiten tot maximaal 50% van de marktwaarde van uw woning. De andere helft moet u maandelijks aflossen. Dit kan bijvoorbeeld in combinatie met een annuïteiten– of lineaire hypotheek. Zo is het mogelijk om een hogere financiering aan te gaan, maar de maandlasten beheersbaar te houden. Wij helpen u altijd bij het maken een weloverwogen keuze en wegen alle voor- en nadelen tegen elkaar af.

Wilt u meer lezen over de verschillende hypotheekvormen? Kijkt u dan verder op onze pagina in onze kennisbank over de verschillende hypotheekvormen.